Sắt thép là nguyên liệu đầu vào quan trọng cho hoạt động sản xuất kinh doanh. Ngành sắt thép được coi là thước đo của sức khỏe nền kinh tế. Tuy vậy năm 2023, ngành sắt thép vẫn phải đối diện với một số thử thách lớn do cầu giảm, biến động giá nguyên liệu và các rào cản xuất khẩu. Sau giai đoạn bùng nổ của thị trường bất động sản – sắt thép năm 2021, các doanh nghiệp sắt thép đang bước vào phía bên kia sườn của chu kỳ kinh doanh.

Áp lực lạm phát, tỷ giá và lãi suất khiến triển vọng ngành thép vẫn kém tích cực trong năm 2023

Thời gian tới, nhu cầu trong nước dự báo tiếp tục suy yếu, trong khi thị trường xuất khẩu chịu ảnh hưởng do suy thoái kinh tế khiến triển vọng ngành thép vẫn kém tích cực. Tuy nhiên, các giải pháp mạnh mẽ trong giải ngân vốn đầu tư công có thể giúp thị trường thép nhìn thấy những “điểm sáng” trong năm 2023.

Ba quả tạ “ghìm chân” ngành thép

Áp lực từ các nền kinh tế lớn sẽ khiến cho các doanh nghiệp sản xuất trong nước khó khăn hơn trong việc thúc đẩy hoạt động xuất khẩu thép xây dựng. Trong khi đó, phụ thuộc nhiều vào nguồn nguyên vật liệu nhập khẩu, biến động giá cũng sẽ là yếu tố gây ra nhiều thách thức cho ngành công nghiệp này.

1. Giá nguyên liệu biến động

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), 2022 là một năm đầy biến động đối với giá nhiều loại mặt hàng được giao dịch liên thông với thế giới. Bước sang năm 2023, các sức ép có thể sẽ được giảm bớt, nhưng sự ổn định vẫn khó đạt được trong ngắn hạn.

MXV cho rằng các doanh nghiệp thép trên thế giới nói chung và Việt Nam nói riêng cần theo dõi sát sao diễn biến giá các nguyên liệu đầu vào nhằm nâng cao hiệu quả sản xuất.

Hiện tại, giá các nguyên liệu đầu vào trong sản xuất thép ghi nhận bước phục hồi đáng kể so với giai đoạn nửa năm trước. Nguyên nhân chính cho xu hướng này là sự mở cửa trở lại của thị trường tiêu thụ kim loại hàng đầu Trung Quốc, đã giúp triển vọng tiêu thụ tích cực hơn.

Theo Hiệp hội Thép Việt Nam (VSA), giá thép có khả năng tiếp tục tăng nữa trong bối cảnh giá thế giới vẫn đi lên, nguyên vật liệu sản xuất chính như quặng sắt, chưa có dấu hiệu dừng đà tăng.

Tuy nhiên trong khoảng hơn một tuần trở lại đây, giá kim loại cơ bản đang có dấu hiệu gặp áp lực trở lại. Sức ép từ tình hình kinh tế vĩ mô trong giai đoạn các quốc gia phương Tây tăng cường thắt chặt tiền tệ, vẫn đang là rào cản lớn đối với bức tranh tổng thể về nhu cầu kim loại.

Nhìn chung, xu hướng giá hàng hoá nguyên liệu đầu vào cho hoạt động xây dựng trong năm 2023 sẽ phụ thuộc rất nhiều vào bức tranh vĩ mô và triển vọng tiêu thụ.

2. Nhu cầu sụt giảm

Mặc dù lạm phát tại Mỹ và các quốc gia khu vực châu Âu đã có dấu hiệu hạ nhiệt và quy mô tăng lãi suất cũng bắt đầu giảm kể từ cuối năm ngoái, nhưng mối lo về nguy cơ suy thoái kinh tế toàn cầu đang còn tiềm ẩn.

Hiện các doanh nghiệp thép đang bước vào giai đoạn "bên kia sườn dốc" của chu kỳ kinh doanh

Mới đây, Quỹ Tiền tệ quốc tế (IMF) dự báo tăng trưởng kinh tế thế giới sẽ đạt 2,9% trong năm 2023, giảm từ mức 3,4% của năm ngoái, trong đó ghi nhận đà suy yếu từ các nền kinh tế như Mỹ và châu Âu.

IMF dự báo nền kinh tế Việt Nam sẽ tăng trưởng chậm lại ở mức 6,2%, song tổ chức này cũng nhận định đây là con số tương đối tích cực trong bối cảnh biến động giá cả hàng hóa và áp lực từ thị trường thế giới.

Sở Giao dịch Hàng hóa Việt Nam cho rằng suy thoái kinh tế có thể hạn chế nhu cầu tiêu thụ sắt thép, nguồn lực chính phục vụ cho lĩnh vực đầu tư xây dựng cơ sở hạ tầng, một trong những động lực to lớn cho tăng trưởng kinh tế.

Ngoài ra, sự bất ổn của thị trường bất động sản cũng có thể làm giảm nhu cầu trong nước đối với các sản phẩm thép. Với hơn 90% lượng tiêu thụ thép trong nước đến từ ngành xây dựng, thị trường nhà ở trì trệ có thể làm giảm nhu cầu trong nước trong năm tới.

Theo MXV, tiến độ của các dự án đang tồn đọng có thể bị chậm lại do vấn đề thanh khoản của chủ đầu tư bất động sản. Bên cạnh đó, kênh hộ gia đình cũng có thể bị ảnh hưởng bởi sự suy giảm của nền kinh tế nói chung, với tỷ lệ thất nghiệp và lãi suất cao hơn.

3. Kênh xuất khẩu gặp khó

Về mảng thương mại quốc tế, thị trường xuất khẩu vẫn chưa thuận lợi do suy thoái, nhưng có khả năng phục hồi vào cuối năm.

Sự bất ổn của thị trường bất động sản có thể làm giảm nhu cầu trong nước đối với các sản phẩm thép

Năm 2023, khu vực ASEAN được dự báo dẫn đầu tăng trưởng về tiêu thụ thép nhờ định hướng đầu tư mạnh mẽ cho cơ sở hạ tầng. Còn tiêu thụ thép của Mỹ vẫn tăng trưởng trong năm nay nhờ nhu cầu ô tô bật tăng sau dịch, chuỗi cung ứng bớt tắc nghẽn và đầu tư cho khai thác năng lượng tăng.

Ngược lại, châu Âu sẽ đi vào suy thoái nhẹ trong năm 2023 khiến nhu cầu thép của khu vực này suy giảm liên tục năm thứ hai liên tiếp. Tăng trưởng sản xuất và tiêu dùng của châu Âu có thể bị giới hạn trong vài năm do giá năng lượng cao

Hiện tại, Mỹ đang chiếm 8% thị phần xuất khẩu thép của Việt Nam, trong khi con số này tại thị trường châu Âu đang là 16%. Theo đó, sức mua từ các thị trường nhập khẩu hàng đầu suy yếu sẽ là thách thức lớn cho các doanh nghiệp thép trong nước.

Trong khi đó, xuất khẩu sang các đối tác thương mại lâu năm vẫn có thể bị ảnh hưởng bởi sự gia tăng công suất trong những năm gần đây ở các nước láng giềng.

“Đòn bẩy” cho ngành thép trong năm 2023

Triển vọng ngành thép có thể sáng hơn trong năm 2023 nhờ động lực từ thị trường Trung Quốc, nguồn cung bất động sản và đầu tư công trong nước

Trong năm 2023, Công ty Chứng khoán VNDirect nhận định, đầu tư công sẽ là “đòn bẩy” cho các doanh nghiệp thép, bù đắp phần nào cho sự yếu kém của lĩnh vực bất động sản nhà ở.

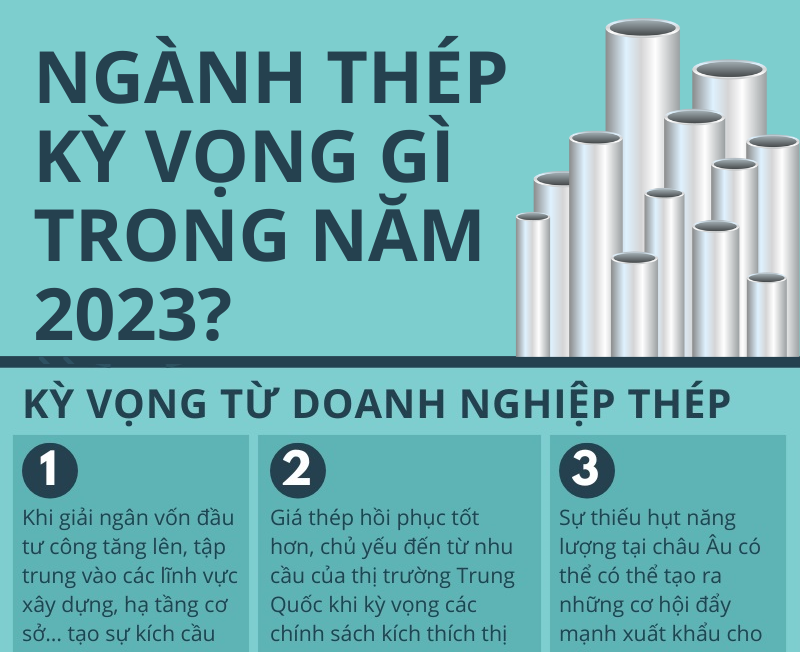

Hiện nay, nhằm bù đắp cho sự suy giảm của các động lực tăng trưởng khác, Chính phủ đang có kế hoạch đẩy mạnh đầu tư công trong năm 2023. Dự kiến sẽ có 793.000 tỉ đồng dành cho giải ngân đầu tư công vào năm 2023, tăng 34% so với kế hoạch đầu tư công năm 2022.

VNDirect dự báo giải ngân vốn đầu tư công năm 2023 sẽ tăng 20-25% so với giải ngân thực tế năm 2022 nhờ nút thắt thiếu đá xây dựng và đất đắp đã được giải quyết khi Chính phủ cấp phép khai thác cho các mỏ mới và giá vật liệu xây dựng được dự báo sẽ giảm trong năm tới.

Để giúp thị trường thép phục hồi, VSA cho rằng bên cạnh việc Chính phủ tăng tốc giải ngân đầu tư công cũng như triển khai các biện pháp bình ổn giá vật liệu, hàng hóa dịp cuối năm, cần phải có chính sách hỗ trợ để trợ lực cho doanh nghiệp thép nội địa giữ vững thị phần và có động lực để phát triển. Ngoài ra, các dự án hạ tầng mới vẫn chỉ đang trong giai đoạn chuẩn bị làm thủ tục và phải tới cuối năm 2022 mới bắt đầu giải ngân. Nguồn vốn kế hoạch giải ngân trong năm 2023 còn lại rất nhiều sẽ là động lực mạnh mẽ để thúc đẩy xây dựng các dự án hạ tầng cũng như nhu cầu tiêu thụ thép xây dựng.

Bên cạnh điểm sáng đầu tư công, giá thép trong năm 2023 có thể hồi phục tốt hơn nhờ động lực từ nhu cầu của thị trường Trung Quốc, khi các chính sách kích thích lại thị trường bất động sản bắt đầu có hiệu quả.

Đầu tư công sẽ là “đòn bẩy” cho các doanh nghiệp thép trong năm 2023

Theo đó, giá thép có thể ổn định nhờ diễn biến giá thép tại thị trường Trung Quốc. Hiện giá thép trung bình tại quốc gia này gần đây đã phục hồi khoảng 10% so với mức đáy vào cuối tháng 10.2022.

Ngoài ra, việc Trung Quốc dỡ bỏ giãn cách xã hội sẽ kích thích nhu cầu thép toàn cầu và cuối cùng là đẩy mạnh phát triển cơ sở hạ tầng tại Việt Nam sẽ bù đắp phần nào cho việc thị trường bất động sản trì trệ.

Mặc khác, sự thiếu hụt năng lượng tại châu Âu có thể khiến một số ngành công nghiệp sử dụng nhiều năng lượng phải cắt giảm sản lượng, bao gồm sản xuất thép. Điều này có thể tạo ra những cơ hội đẩy mạnh xuất khẩu của các doanh nghiệp thép Việt Nam vào khu vực này trong năm tới.

Nguồn tham khảo: https://cafeland.vn/tin-tuc/ba-dong-luc-chinh-giup-nganh-thep-phuc-hoi-trong-nam-2023-115964.html